TVA la încasare este un sistem de amânare atât a plății cât și a deducerii TVA până la data încasării de la clienți și plății către funizori.

Acesta se aplică în țara noastră din anul 2013, a fost implementată pentru a debloca fluxul de trezorerie și oferă un real suport societăților comerciale mici.

Ce este TVA (Taxa pe Valoarea Adăugată)

TVA sau Taxa pe Valoarea Adăugată este o obligație fiscală indirectă, sau impozit indirect.

Impozitele indirecte sunt cele suportate de către noi toți în calitate de consumatori finali, pe care însă nu le plătim direct către bugetul de stat, ci prin intermediul celor care comercializează produsele sau prestează serviciile pe care noi le achiziționăm.

În cazul TVA-ului, acesta este un impozit adăugat la prețuri, noi îl plătim atunci când cumpărăm produse sau servicii, iar unitățile economice respective îl colectează și îl virează ulterior către bugetul de stat.

Cât este TVA (cota TVA)

Taxa pe Valoarea Adăugată are trei cote la noi în țară și anume o cotă standard de 19%, și două cote reduse de 9% și respectiv 5%.

-

- Cota standard de TVA 19%, se aplică de la 1 ianuarie 2017 (anterior a fost 20%) pentru toate operațiunile de prestări de servicii și/sau livrări de bunuri care nu sunt scutite de TVA sau cărora nu li se aplică cotele reduse.

- Cota redusă de TVA 9%, se aplică pentru următoarele operațiuni de prestări de servicii și/sau livrări de bunuri

-

- Cota redusă de TVA 5%, se aplică pentru următoarele operațiuni de prestări de servicii și/sau livrări de bunuri

Important:

În cazul aplicării cotei reduse de TVA de 5% pentru:

- servicii de restaurant și catering – atenție, există anumite excluderi

- transport – se face referire la transportul persoanelor în scop turistic

- livrarea locuințelor către persoane fizice ca parte a politicii sociale – atenție, există un plafon valoric de 450.000,00 ron și o limitare în privința suprafeței la maxim 120 mp iar din 2022 este posibil să apară modificări în privința acestora

Cum se calculează TVA

Cum calculezi prețul cu TVA atunci când cunoști prețul fără TVA

preț fără TVA * 1.19 = preț cu TVA

Exemplu: Prețul fără TVA al pantofilor este 450 ron. Ca să aflăm prețul cu TVA, înmulțim 450 cu 1.19 iar rezultatul de 535,5 reprezinta prețul cu TVA.

Cum calculezi TVA-ul atunci când cunoști prețul cu TVA

preț cu TVA * 19 / 119 = TVA

Exemplu: Prețul cu TVA al pantofilor este 535,5 ron. Ca să aflăm TVA-ul, înmulțim acest preț cu 19 și îl împărțim la 119. Rezultatul de 85,5 reprezinta TVA-ul.

Cum calculezi prețul fără TVA atunci când cunoști prețul cu TVA

preț cu TVA / 1,19 = preț fără TVA

Exemplu: Prețul cu TVA al pantofilor este 535,5 ron. Ca sa aflăm prețul fără TVA împărțim acest preț la 1,19. Rezultatul de 450 reprezintă prețul fără TVA.

Ce înseamnă TVA la încasare

TVA la încasare înseamnă că acest impozit colectat de comercianți va fi virat către bugetul de stat după ce aceștia vor fi încasat sumele respective de la cumpărătorii lor.

Anterior aplicării sistemului de TVA la încasare, deși nu încasaseră încă de la clienții lor aceste sume, societățile trebuiau sa achite la stat TVA-ul în baza declarațiilor depuse la ANAF (Agenția Națională de Administrare Fiscală). Nu de puține ori acest fapt punea în dificultate financiară agenții economici mici. Efectiv aveau de virat către stat un impozit pe care încă nu-l încasaseră. Prin urmare, temporar, trebuiau sa suporte din propriul lor buget această cheltuială.

Prin aplicarea sistemului de TVA la încasare această situație este acum evitată deoarece comerciantul poate plăti TVA-ul către bugetul de stat după ce a încasat de la clienți.

În același timp, odată cu implementarea acestui sistem s-a reglementat și situația în care deși încă nu încasase sumele respective, statul trebuia sa achite TVA rambursat.

Important

Există o limită de timp în privința exigibilității TVA la încasare, și anume cea de-a 90-a zi de la data emiterii facturii sau data limită pentru emiterea facturii (dacă factura nu s-a emis).

Conform legii, pe facturile emise de persoanele care aplică sistemul TVA la încasare se menționează în mod obligatoriu “TVA la încasare”.

Ce înseamnă exigibilitate

- Exigibilitatea TVA reprezintă data la care autoritatea fiscală devine îndreptăţită să solicite plata

- Exigibilitatea plăţii TVA reprezintă data la care persoana are obligaţia de a plăti TVA către bugetul statului

Cine poate aplica pentru TVA la încasare

Pot opta pentru sistemul de TVA la încasare acele persoane impozabile care

- au sediul activității economice în România

- sunt înregistrate în scopuri de TVA

- au realizat în anul precedent o cifra de afaceri mai mică de 4.500.000 lei

Persoana impozabilă care optează pentru aplicarea sistemului TVA la încasare va aplica sistemul pentru toate operațiunile realizate, cu excepția celor care nu au locul livrării/prestării în România.

Important

Plafonul de 4.500.000 a intrat în vigoare începând cu data de 1 martie 2021. Plafonul anterior era de 2.250.000 ron iar cei care l-ar fi depășit și ar fi trebuit să fie radiati din Registrul persoanelor impozabile care aplică sistemul TVA la încasare începând cu data de 1 martie 2021, pot continua să îl aplice dacă sunt eligibili conform noilor reguli.

Cum se calculează Cifra de afaceri pentru plafonul de 4.500.000 lei

Conform Legii nr. 227/2015 privind Codul fiscal, Art. 282 alin 3 litera a), … cifra de afaceri pentru calculul plafonului de 4.500.000 lei este constituită din valoarea totală a livrărilor de bunuri și a prestărilor de servicii taxabile și/sau scutite de TVA, precum și a operațiunilor rezultate din activități economice pentru care locul livrării/prestării se consideră ca fiind în străinătate, conform art. 275 și 278, realizate în cursul anului calendaristic;

Iar în normele de aplicare se stabilește că:

Pentru stabilirea cifrei de afaceri se au în vedere:

-

- baza de impozitare înscrisă pe rândurile din decontul de taxă corespunzătoare

- livrărilor de bunuri/prestărilor de servicii taxabile și/sau scutite cu drept de deducere

- și/sau livrărilor de bunuri/prestărilor de servicii pentru care locul livrării/prestării se consideră ca fiind în străinătate, dar care dau drept de deducere

- baza de impozitare înscrisă pe rândurile din decontul de taxă corespunzătoare

rândurile de regularizări aferente

Atenție, nu se vor lua în calcul sumele înscrise în decont în rândurile cu date informative: facturi emise după inspecția fiscală, informații privind TVA neexigibila sau nedeductibila;

Important

Pentru stabilirea plafonului se vor lua în considerare doar perioadele în care persoana impozabilă este înregistrată în scopuri de TVA ( în cazul persoanelor care se înregistrează după ce li s-a anulat codul de înregistrare în scopuri de TVA precum și în cazul micilor întreprinderi)

Cine NU este eligibil pentru aplicarea sistemului de TVA la încasare

De când se aplică TVA la încasare

Persoana impozabilă care îndeplinește condițiile de mai sus poate opta pentru TVA la încasare oricând pe timpul anului. Sistemul va fi aplicat astfel:

- Dacă optează pentru aplicarea sistemului TVA la încasare începând cu data înregistrării în scopuri de TVA atunci îl va aplica începând cu această dată. În acest sens se va depune o notificare la organele fiscale competente.

- Dacă optează pentru sistemul TVA la încasare ulterior atunci, cu condiția să nu fi depășit în anul în curs plafonul cifrei de afaceri prevăzut, va aplica sistemul TVA la încasare începând cu prima zi a perioadei fiscale următoare celei în care şi-a exercitat opţiunea.

Notificarea pentru optarea aplicării sistemului de TVA la încasare și din care să rezulte cifra de afaceri se depune până la data de 20 inclusiv a lunii anterioare începerii perioadei fiscale din care va aplica sistemul TVA la încasare.

De reținut:

Când se optează pentru acest sistem și nu se depășește plafonul de 4.500.000 ron, intervine obligativitatea aplicării lui cel puțin până la finalul anului calendaristic în care s-a făcut opțiunea.

După primul an se poate renunța oricând la aceasta opțiune prin simpla depunere a unei notificări la organul fiscal competent. Notificarea pentru renunțarea la sistemul de TVA la încasare se depune dintre datele de 1 și 20 ale lunii. Radierea din Registrul persoanelor care aplică sistemul TVA la încasare se va realiza începând cu prima zi a perioadei fiscale următoare celei în care a fost depusă notificarea.

Persoanele impozabile care au aplicat TVA la încasare în anul anterior, nu au depășit plafonul de 4.500.000 și doresc sa aplice acest sistem în continuare, nu au de îndeplinit nicio formalitate, în mod automat se va continua aplicarea sistemului.

Persoanele impozabile au obligația să notifice organele competente despre depasirea plafonului cifrei de afaceri de 4.500.000 în cursul anului calendaristic până la data de 20 inclusiv a lunii următoare perioadei fiscale în care s-a depășit plafonul și să renunțe la aplicarea sistemului de TVA la încasare.

Deducerea TVA la încasare

Conform Legii 227/2015 privind Codul fiscal, art. 297

-

- Dreptul de deducere a TVA aferente achizițiilor efectuate de o persoană impozabilă de la o persoană impozabilă care aplică sistemul TVA la încasare este amânat până la data la care taxa aferentă bunurilor și serviciilor care i-au fost livrate/prestate a fost plătită furnizorului / prestatorului său”

- Dreptul de deducere a TVA aferente achizițiilor efectuate de o persoană impozabilă care aplică sistemul TVA la încasare este amânat până în momentul în care taxa aferentă bunurilor și serviciilor care i-au fost livrate/prestate a fost plătită furnizorului/prestatorului său, chiar dacă o parte din operațiunile realizate de persoana impozabilă sunt excluse de la aplicarea sistemului TVA la încasare (nu se aplică pentru achizițiile intracomunitare de bunuri, pentru importuri, pentru achizițiile de bunuri/servicii pentru care se aplică taxare inversă)

- Una dintre condițiile exercitării dreptului de deducere a taxei este ca persoana impozabilă să dețină de la o persoana impozabilă o factură conformă care sa includă mențiunea “TVA la încasare” precum și dovada plății în cazul achizițiilor efectuate de către persoanele impozabile care aplică sistemul TVA la încasare respectiv de către persoanele impozabile care achiziționează bunuri/servicii de la persoane impozabile în perioada în care aplică sistemul TVA la încasare.

În cazul înregistrării persoanei impozabile în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, în situaţia în care data publicării în registru este ulterioară datei de la care persoana impozabilă aplică sistemul TVA la încasare, beneficiarii îşi exercită dreptul de deducere începând cu data publicării în registru.

Registrul TVA

Registrul persoanelor impozabile care aplică sistemul TVA la încasare este public. Acesta poate fi accesat pe site-ul ANAF iar înscrierea sau radierea din acesta se face de organul fiscal competent în baza baza notificărilor depuse de persoanele impozabile

-

-

-

- de la data înregistrării acestora în scopuri de TVA, pentru persoanele impozabile înregistrate în scopuri de TVA în cursul anului calendaristic în care optează să aplice sistemul TVA la încasare începând cu data înregistrării în scopuri de TVA

- până la data de 1 a perioadei fiscale următoare celei în care a fost depusă notificarea, pentru persoanele impozabile care în anul precedent nu au depășit cifra de afaceri prevăzută de lege

-

-

Declarații și formulare din sfera TVA

Formular 097 – Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare

Persoanele impozabile înregistrate în scopuri de TVA vor completa acest formular pentru a opta pentru aplicarea sistemului de TVA la încasare sau pentru a ieși din acest sistem.

Descarcă în format pdf Formularul 097 – Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare

În funcție de condițiile îndeplinite se vor respecta următoarele termene de depunere:

Pentru intrarea în sistem

-

-

-

- până la data de 20 inclusiv a lunii anterioare începerii perioadei fiscale din care va aplica sistemul TVA la încasare – de către persoanele impozabile care în anul precedent au realizat o cifră de afaceri care nu depășește plafonul, nici la data exercitării opțiunii nu au depășit plafonul pentru anul în curs, și nu au aplicat sistemul TVA la încasare în anul precedent

- fie începând cu data înregistrării în scopuri de TVA, fie ulterior în cursul anului înregistrării în scopuri de TVA – de către persoanele impozabile care se înregistrează în scopuri de TVA în cursul anului

-

- Pentru ieșirea din sistem

- până la data de 20 inclusiv a lunii următoare perioadei fiscale în care persoana impozabilă a depășit plafonul – de către persoanele impozabile care aplică sistemul TVA la încasare și care depășesc plafonul prevăzut

- între data de 1 și 20 ale oricărei luni – de către persoanele impozabile care aplică sistemul TVA la încasare și care renunță la aplicarea sistemului respectiv chiar dacă nu depășesc în cursul unui an plafonul prevăzut.

-

-

De reținut

Nu se poate renunța la aplicarea sistemului TVA la încasare în primul an de la exprimarea opțiunii, decât dacă se depășește plafonul.

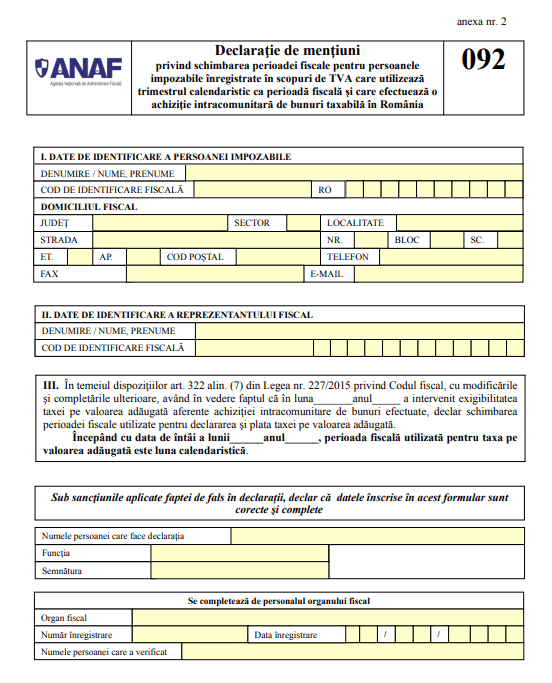

Formularul 092 -Declarație de înregistrare fiscală / declarație de mențiuni

Acest formular este o Declaraţie de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România

Descarcă în format pdf Formularul 092 – Cerere pentru aprobarea transferului sumelor din contul de TVA

Se completează în două exemplare și se depune la organul fiscal competent, în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziţiei intracomunitare.

Formular 310 – Cerere pentru aprobarea transferului sumelor din contul de TVA

Se completează de persoanele impozabile înregistrate în scopuri de TVA și se depune la organul fiscal competent, pentru solicitarea transferurilor de sume privind plata defalcată a TVA

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

Declarația 010 – Declarație de înregistrare fiscală / declarație de mențiuni / declarație de radiere

Se completează declarația de:

-

-

-

- înregistrare – cu ocazia primei înregistrări fiscale, de regulă cu ocazia înființării

- mențiuni – ori de câte ori se modifică datele declarate anterior

- radiere – cu ocazia radierii înregistrării fiscale

-

-

Descarcă în format pdf Declarația 010 – Declarație de înregistrare fiscală / de mențiuni / de radiere (formularul are 6 pagini)

Declarația se completează în două exemplare și se depune, direct (reprezentant legal) sau prin împuternicit la registratura organului fiscal competent ori la poștă prin scrisoare recomandată, la termenele stabilite de legislația în vigoare.

Declarația 300 – Decont de TVA

Se completează de persoanele impozabile înregistrate în scopuri de TVA și se depune la organul fiscal competent.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

În funcție de perioada fiscală a persoanei impozabile, declarația se depune la următoarele termene:

-

-

-

- lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se depune decontul

- trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor celui pentru care se depune decontul

- semestrial, până la data de 25 inclusiv a primei luni din semestrul următor celui pentru care se depune decontul

- anual, până la data de 25 ianuarie inclusiv a anului următor celui pentru care se depune decontul

-

-

Persoanele impozabile care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară de bunuri taxabilă în România, dacă exigibilitatea taxei aferente achiziţiei intracomunitare intervine în a doua lună a respectivului trimestru o vor depune până la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele două luni ale aceluiaşi trimestru calendaristic. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde şi operaţiunile realizate în prima lună a acestuia. În situaţia în care exigibilitatea taxei aferente achiziţiei intracomunitare intervine în prima sau în a treia lună a trimestrului calendaristic, sunt aplicabile în mod corespunzător

Declarația 301 – Decont special de TVA

Se completează numai de către Contribuabilii care au obligaţia să depună decontul special de taxă pe valoarea adăugată.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

Formularul se întocmeşte şi se depune după cum urmează:

-

-

-

- până la data de 25 inclusiv a lunii următoare celei în care ia naştere exigibilitatea operaţiunilor prevăzute la secţiunile 1, 3, 4 şi 4.1 din formularul (301) „Decont special de taxă pe valoarea adăugată”, cu excepţia achiziţiilor intracomunitare de mijloace de transport care nu sunt considerate noi conform art. 266 alin. (3) din Codul fiscal, pentru care se datorează taxă pe valoarea adăugată în România;

- înainte de înmatricularea în România a unui mijloc de transport nou sau a unui mijloc de transport care nu este considerat nou conform art. 266 alin. (3) din Codul fiscal şi pentru care se datorează taxa, dar nu mai târziu de data de 25 a lunii următoare celei în care ia naştere exigibilitatea taxei aferentă achiziţiei intracomunitare de astfel de mijloace de transport. Dacă în aceeaşi lună persoana impozabilă efectuează mai multe achiziţii intracomunitare de mijloace de transport noi sau de mijloace de transport care nu sunt considerate noi conform art. 266 alin. (3) din Codul fiscal, taxabile în România, aceasta poate depune mai multe deconturi speciale de taxă pentru aceeaşi lună, fără a bifa căsuţa „Declaraţie rectificativă”

-

-

Declarația 306 – Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic

Prin acest formular persoana impozabilă înregistrată în scopuri de TVA poate solicita utilizarea altei perioade fiscale decât luna sau trimestrul.

Descarcă în format pdf Declarația 306 – Cerere privind utilizarea ca perioadă fiscală pentru TVA a semestrului sau anului calendaristic

Declarația 307 – Declarație privind sumele rezultate din ajustarea / corecția ajustărilor / regularizarea TVA

Se depune de către:

-

-

-

- persoana impozabilă, beneficiară a transferului de active în calitate de succesor al cedentului în ceea ce privește ajustarea dreptului de deducere, dacă nu este înregistrată în scopuri de TVA conform art. 316 din Codul fiscal și nici nu se înregistrează în scopuri de TVA ca urmare a transferului;

- locatarul/utilizatorul activelor corporale fixe achiziționate printr-un contract de leasing, dacă transferul dreptului de proprietate asupra bunurilor are loc după scoaterea din evidența persoanelor înregistrate în scopuri de TVA a locatarului/utilizatorului;

- persoana impozabilă pentru care înregistrarea în scopuri de TVA a fost anulată, care a efectuat ajustări incorecte sau nu a efectuat ajustările de taxă aferentă bunurilor de capital;

- persoana impozabilă pentru care înregistrarea în scopuri de TVA a fost anulată și care:

- nu a efectuat ajustările de taxă prevăzute de lege în ultimul decont depus înainte de scoaterea din evidența persoanelor înregistrate în scopuri de TVA sau a efectuat ajustări incorecte;

- trebuie să efectueze regularizările/ajustările prevăzute pentru operațiuni realizate înainte de anularea înregistrării.

-

-

Descarcă în format pdf Declarația 307 – Declarație privind sumele rezultate din ajustarea / corecția ajustărilor / regularizarea TVA

Declarația se depune astfel:

-

-

-

- până la data de 25 inclusiv a lunii următoare celei în care are loc transferul de active;

- până la data de 25 inclusiv a lunii următoare celei în care are loc transferul dreptului de proprietate asupra activelor corporale fixe achiziționate printr-un contract de leasing;

- până la data de 25 inclusiv a lunii următoare celei în care a intervenit obligația sau, după caz, dreptul de ajustare/corecție a ajustărilor/regularizare a taxei pe valoarea adăugată privind sumele rezultate ca urmare a acestor ajustări/corecții ale ajustărilor/regularizări efectuate.

-

-

Declarația 311 – Declarație privind TVA colectată, datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de TVA a fost anulat

Declarația se transmite obligatoriu electronic, prin intermediul internetului, pe site-ul ANAF

Descarcă în format pdf Declarația 311 – Declarație privind TVA colectată, datorată de către persoanele impozabile al căror cod de înregistrare în scopuri de TVA a fost anulat

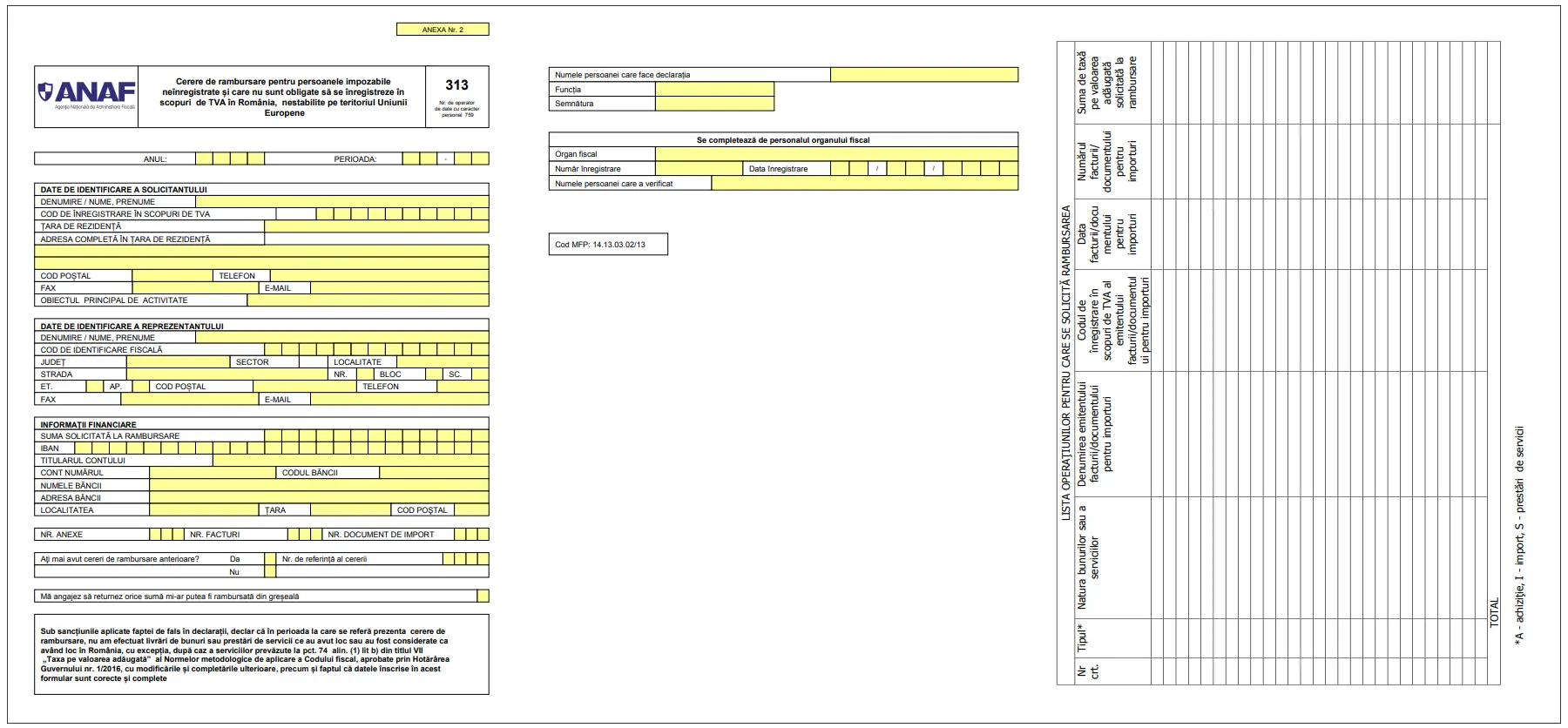

Declarația 313 – Cerere de rambursare pentru persoanele impozabile neînregistrate și care nu sunt obligate să se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene

Descarcă în format pdf Declarația 313 – Cerere de rambursare pentru persoanele impozabile neînregistrate și care nu sunt obligate sa se înregistreze în scopuri de TVA în România, nestabilite pe teritoriul Uniunii Europene

Se depune la registratura organului fiscal central competent sau prin poștă, cu scrisoare recomandată, în format electronic, pe suport electronic, însoțit de formularul editat de solicitant cu ajutorul programului de asistență elaborat de Ministerul Finanțelor Publice, semnat, conform legii.

Declarația 318 – Cerere de rambursare a TVA pentru persoanele impozabile stabilite în România

Se depune de către persoanele impozabile stabilite în România, pentru rambursarea taxei pe valoarea adăugată aferentă importurilor și achizițiilor de bunuri/servicii efectuate în alt stat membru al Uniunii Europene.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

Cererea se depune până cel târziu la data de 30 septembrie a anului calendaristic

care urmează perioadei de rambursare.

Declarația 319 – Declarație de ajustare a pro-ratei

Se depune în cazul în care, ulterior depunerii unei cereri de rambursare, pro-rata de deducere se modifică, ca urmare a calculului pro-ratei definitive conform art. 300 alin. (8) din Codul fiscal, pentru a rectifica suma solicitată sau deja rambursată.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

Declarația 394 – Declarație informativă privind livrările/prestările și achizițiile efectuate pe teritoriul național de persoanele înregistrate în scopuri de TVA

Declarația se completează și se depune de către persoanele impozabile înregistrate în scopuri de TVA, pentru livrările de bunuri/prestările de servicii taxabile în România pentru care persoana obligată la plata taxei este furnizorul/prestatorul.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

Declaraţia se depune pentru orice operaţiune taxabilă în România pentru care, conform titlului VII din Codul fiscal, este emisă o factură, inclusiv pentru avansuri, precum şi pentru operaţiunile la care se aplică sistemul TVA la încasare. (formularul are 16 pagini)

Declarația 700 – Înregistrarea / modificarea în mediu electronic a categoriilor de obligații fiscale declarative înscrise în vectorul fiscal

Atunci când contribuabilii/plătitorii solicită, ulterior înregistrării fiscale, înregistrarea în vectorul fiscal a unor noi categorii de obligaţii fiscale sau modificarea categoriilor de obligaţii fiscale declarative înscrise iniţial în vectorul fiscal, se completează şi se transmite acest formular.

Important

Acest formular se completează și se transmite exclusiv prin mijloace electronice de transmitere la distanţă, prin intermediul internetului, pe site-ul ANAF.

De reținut

Declarația 700 – Înregistrarea / modificarea în mediu electronic a categoriilor de obligații fiscale declarative înscrise în vectorul fiscal NU se depune pentru:

-

-

-

- modificarea sistemului anual/trimestrial de declarare și plată a impozitului pe profit, de către contribuabilii plătitori de impozit pe profit (aceasta se realizează prin depunerea formularului 012 „Notificare privind modificarea sistemului anual/trimestrial de declarare şi plată a impozitului pe profit”);

- efectuarea opțiunii de modificare a anului fiscal (aceasta se realizează prin depunerea formularului 014 „Notificare privind modificarea anului fiscal”).

-

-

Verificare (platitor/firma) TVA la încasare

Pe site-ul ANAF, în baza codului de înregistrare în scop de TVA se poate verifica în Registrul persoanelor impozabile care aplică sistemul TVA la încasare dacă o persoană impozabilă aplică sau nu sistemul de TVA la încasare.

a) Dacă codul introdus corespunde unei persoane impozabile care folosește sistemul de TVA la încasare, răspunsul afișat va avea forma:

Persoana impozabilă XYZ S.R.L. avand codul de înregistrare în scopuri de TVA RO 12345678, figurează la data de zz.ll.aaaa în Registrul persoanelor impozabile care aplică sistemul TVA la încasare conform art. 324 alin.(16) din Codul fiscal, cu următoarele informații:

-

-

-

- Nr. crt

- Data de la care aplică sistemul TVA la încasare

- Data până la care aplică sistemul TVA la încasare

- Data actualizării

- Data publicării

- Tip actualizare

-

-

b) Dacă codul introdus corespunde unei persoane impozabile care NU folosește sistemul de TVA la încasare, răspunsul afișat va avea forma:

Persoana impozabilă XYZ, având codul de înregistrare în scopuri de TVA RO 12345678, nu este publicată la data de zz.ll.aaaa, (data solicitării) în Registrul persoanelor impozabile care aplică sistemul TVA la încasare conform art. 324 alin.(16) din Codul fiscal.

Acte normative referitoare la TVA la încasare

ORDONANŢĂ DE URGENŢĂ nr. 19 din 25 martie 2021 privind unele măsuri fiscale, precum și pentru modificarea și completarea unor acte normative în domeniul fiscal

ORDONANȚA DE URGENȚĂ nr. 13 din 24 februarie 2021 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal și a Legii contabilității nr. 82/1991

LEGE nr. 296 din 18 decembrie 2020 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal

HOTĂR RE nr. 864 din 14 octombrie 2020 pentru modificarea și completarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal

Cele mai recente modificări cu privire la TVA la încasare

Prin legea 296/2020 s-a stabilit că cifra de afaceri din anul precedent și anul în curs pentru persoanele impozabile care optează pentru aplicarea sistemului TVA la încasare nu trebuie să depaseasca plafonul de 4.500.000 lei.

Anterior plafonul era de 2.250.000 lei iar modificarea legislativă a intrat în vigoare din 01 Martie 2021.

Pe lângă majorarea plafonului, în urma modificărilor implementate și cu OUG nr. 13/2021 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal și a Legii contabilității nr. 82/1991

-

-

-

- opțiunea de aderare la sistemul de TVA la încasare poate fi exprimată oricând pe parcursul anului

- se poate aplica începând cu prima zi a perioadei fiscale următoare celei în care s-a exercitat opțiunea

- s-a eliminat obligativitatea de notificare pentru aplicarea sistemului în termenul de 25 ianuarie a fiecărui an

- persoanele impozabile care în conformitate cu vechiul plafon ar fi trebuit sa fie radiate din Registrul persoanelor impozabile care aplică sistemul TVA la încasare, pot continua să aplice sistemul dacă sunt eligibile potrivit noilor reguli

-

-

Pe site-ul ANAF (Agenţia Naţională de Administrare Fiscală), este publicată și actualizată la zi prin mijloace informatice Legea nr. 227/2015 privind Codul fiscal.

Sursa externa: ANAF

{kind=link}