Ce este Raportarea SAF-T

Raportarea SAF-T prin intermediul Declarației informative D406 este o nouă metodă prin care ANAF va colecta datele fiscale și financiare de la contribuabili.

Complexitatea acestui sistem de raportare a impus implementarea acestuia în mai multe etape. În funcție de categoria în care sunt încadrați contribuabilii, raportarea SAF-T prin intermediul Declarației informative D406 devine obligatorie astfel:

- Marii contribuabili la data de 1 ianuarie 2022;

- Contribuabilii mijlocii de la data de 1 ianuarie 2023;

- Micii contribuabili de la data de 1 ianuarie 2025.

Aceste termene pot părea îndepărtate pentru contribuabilii mijlocii și mici, dar este foarte important să ținem cont de faptul că este vorba despre un sistem de raportare foarte complex. Pentru implementarea acestuia, și mai ales pentru a asigura ulterior o funcționare optimă, fiecare contribuabil vizat va trebui să aloce resurse financiare, umane și tehnice.

Ce presupune Raportarea SAF-T pentru contribuabil

Prin raportarea SAF-T vom transmite într-un format predefinit către ANAF, un volum considerabil de informații. Practic este vorba despre toate înregistrările legate de activitatea economică pe care o desfășurăm. Mai exact: înregistrări contabile și fiscale, încasări și plăți, date referitoare la mijloacele fixe și mișcările produselor din stoc.

Pentru a putea adera la acest sistem de raportare este necesar să verificăm datele disponibile. În anumite situații este posibil să avem nevoie de informații suplimentare. De asemenea, trebuie să ne asigurăm ca planurile de conturi, codurile fiscale și tratamentele fiscale specifice sunt conforme cu raportarea. În același timp, trebuie să identificăm soluția tehnică care ni se potrivește cel mai bine și să decidem dacă alegem să o implementăm intern, sau vom apela la un furnizor extern de servicii în aceasta privință. Nu în ultimul rând, este necesar să instruim personalul implicat.

În ce scop se depune Fișierul Standard de Control Fiscal (SAF-T) prin intermediul Declarației informative D406

Unul dintre obiectivele urmărite prin aplicarea sistemului SAF-T este îmbunătățirea încasărilor din taxe la bugetul de stat și reducerea evaziunii fiscale.

Pe lângă aceasta, pentru noi contribuabili se vor simplifica procesele de conformare la raportari. Se presupune că în timp se va renunța la multitudinea de declarații pe care trebuie să le depunem ca și contribuabili la diverse intervale de timp.

În același timp, pentru autoritatea fiscală va fi mult mai ușor să analizeze aceste date. Vor fi primite în același timp și în același format de la toți contribuabilii, iar acest fapt îi va ajuta să identifice rapid tranzacțiile cu risc ridicat de fraudă.

Ce este Fișierul Standard de Control Fiscal (SAF-T)

Fișierul Standard de Control Fiscal SAF-T este un fișier XML (Extensible Markup Language), adică un fișier de text care descrie transportul, structura și stocarea datelor. Mai pe scurt și mai simplu spus, o modalitate de stocare a datelor într-un mod standardardizat.

Tocmai din acest motiv informațiile nu pot fi introduse oricum în fișier, ci trebuie să respecte un anumit format. Există o multitudine de reguli ce trebuie respectate în acest sens și pentru aceasta contribuabilii au la dispoziție o serie de nomenclatoare și standarde pentru:

- categoriile de taxe și codurile de taxe;

- codificarea tipurilor de mișcări de stocuri;

- codificarea mișcărilor de active;

- unități de măsură;

- tări, județe (structuri administrative naționale);

- planurile de conturi;

- codificarea tipurilor de plăți.

Acronimul SAF-T vine de la Standard Audit File for Taxation, în traducere Fișierul Standard de Audit pentru Taxe.

Ce include Fișierul Standard de control Fiscal SAF-T

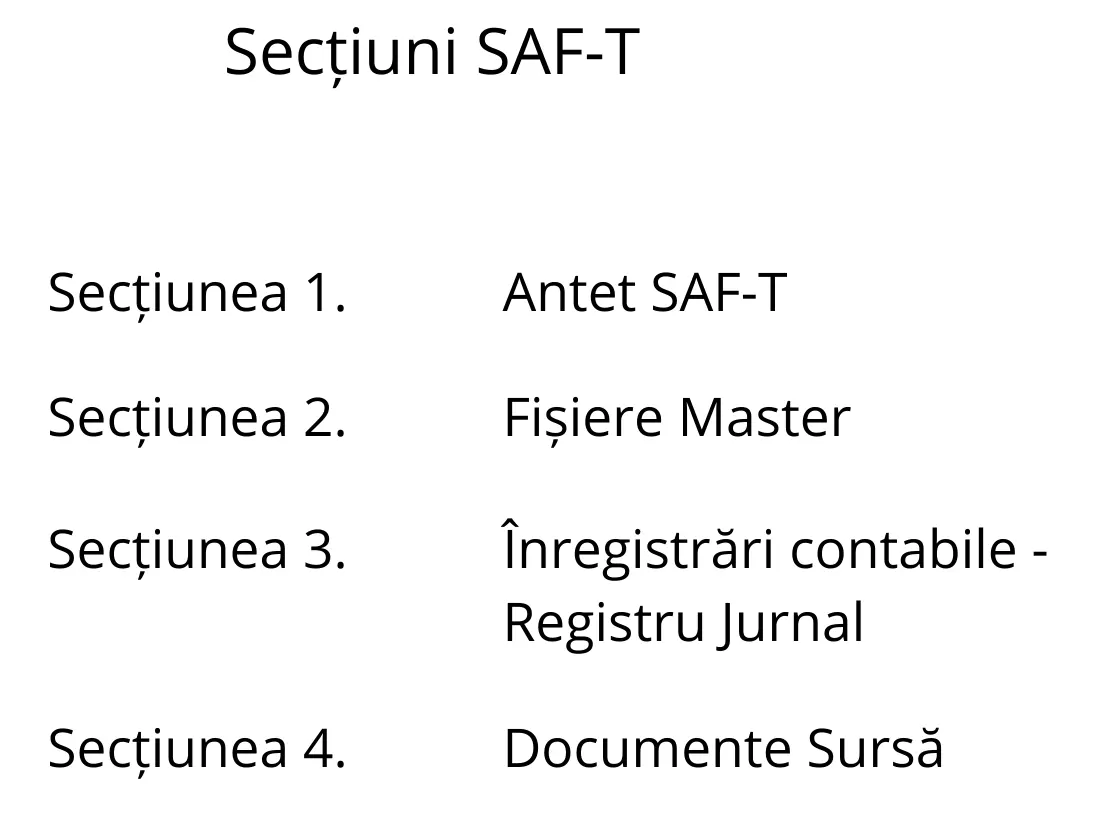

Fișierul Standard de Control Fiscal SAF-T are pentru țara noastră următoarea structură de secțiuni și subsecțiuni obligatorii:

1. Secțiunea Antet SAF-T – Secțiune care conține informații generale cu privire la fișier și include:

- Versiunea utilizată pentru Fișierul Standard de Audit SAF-T;

- Codul de țară și al regiunii sau provinciei;

- Data când a fost creat fișierul SAF-T;

- Denumirea societății producătoare a software-lui care a generat fișierul;

- Numele și versiunea software-ului care a generat fișierul SAF-T;

- Numele și adresa companiei;

- Codul de monedă;

- Criterii stabilite de utilizator pentru a popula fișierul de audit;

- Tipul de declarație transmisă (lunară, trimestrială, anuală sau la cerere).

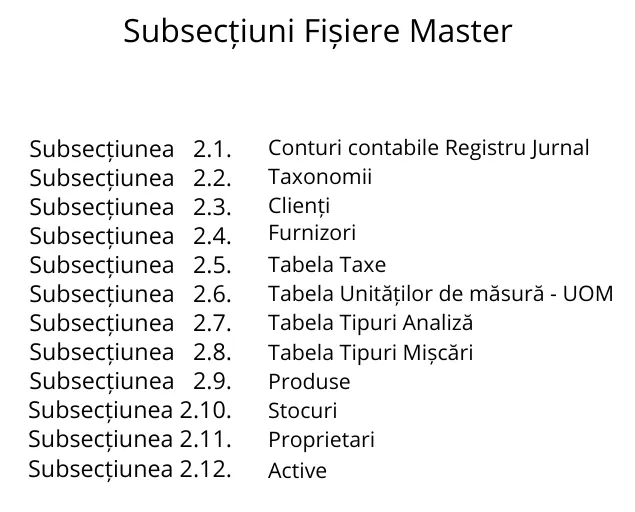

2. Secțiunea Fișiere Master SAF-T în care se includ datele din Registru Jurnal, Furnizori, Clienti, Produse, Stocuri și Active care este alcătuită din subsecțiunile:

2.1. Conturi contabile Registru Jurnal, subsecțiune care la rândul ei include

- ID-ul contului analitic;

- Numele contului individual din registrul jurnal;

- AccountID bazat pe standardul utilizat;

- Categoriile și Subcodurile pentru gruparea conturilor, ambele relevante în reconcilierea situațiilor financiare;

- Tipul contului (Activ, Pasiv, Bifunctional);

- Data creării contului contabil;

- Soldul debitului la data de început și de sfârșit a perioadei de selecție;

- Soldul creditului la data de început și de sfârșit a perioadei de selecție.

2.2. Taxonomii – aceasta secțiune NU se raportează în Declarația informativă D406

2.3. Clienți – cu următoarele informații referitoare la aceștia:

- Numele și adresa companiei;

- Codul unic pentru clienți, în format standardizat;

- ID-ul contului analitic creat pe baza standardului definit de autorități;

- Soldul debitului la data de început și de sfârșit a perioadei de selecție;

- Soldul creditului la data de început și de sfârșit a perioadei de selecție.

2.4. Furnizori – care include următoarele informații:

- Numele și adresa companiei;

- Codul unic pentru furnizor în format standardizat;

- ID-ul contului analitic creat pe baza standardului definit de autoritățile române;

- Soldul debitului la data de început și de sfârșit a perioadei de selecție;

- Soldul creditului la data de început și de sfârșit a perioadei de selecție.

2.5. Tabela Taxe

- Tipul și descrierea taxei;

- Descrierea tipului taxei;

- Codul taxei și descrierea acestuia;

- Data de început și de sfârșit pentru această intrare;

- Procentul de impozitare;

- Procentele de pro-rata utilizate pentru codul de taxă;

- Codul de țară și cel al regiunii sau provinciei.

2.6. Tabela Unităților de măsură – UOM

- Unitatea de măsură cantitativă și descrierea acesteia

2.7. Tabela Tipuri Analiză

- Tipul analizei și descrierea acestuia;

- Codul de identificare a Analizei și descrierea acestuia.

2.68. Tabela Tipuri Mișcări

- Tipul sau linia de mișcare. (vânzare, cumpărare, ajustare etc. Sau pierderi tehnologice, utilizarea componentelor în producție etc) și descrierea acesteia.

2.9. Produse

- Cod produs;

- Indicator care arată dacă sunt bunuri sau servicii;

- Codul de identificare a nivelului agregat la care sunt grupate produse similare;

- Descrierea bunurilor sau serviciilor;

- Clasificarea pentru import sau export;

- EAN sau alt cod;

- FIFO, LIFO, Cost mediu etc.;

- Unitatea de măsură pentru gestiunea stocurilor pentru acest produs;

- Unitatea de măsură;

- Factorul de conversie a UOM la UOMBase;

- Tipul și codul taxei.

2.10. Stocuri

- Depozitul în care sunt păstrate mărfurile – posibil și pentru identificarea producției în curs sau a stocurilor în tranzit;

- Amplasarea mărfurilor în depozit;

- Codul produsului;

- Lot de stocuri, lot, serie de identificare;

- Tipul stocurilor (materie primă, producție în curs de execuție, produs finit, marfă etc);

- Statusul produsului (scos din exploatare, deteriorat, învechit, activ etc.);

- Clasificarea pentru import sau export;

- Identificatorul proprietarului (cod);

- Unitate de măsură pentru această poziție PhysicalStock;

- Factorul de conversie a UOM la UOMBase;

- Prețul unitar de bază pentru acest cont de stoc;

- Cantitatea și valoarea stocului fizic în UOM la începutul și finalul perioadei de selecție;

- Caracteristicile bunurilor;

- Caracteristicile ambalajului.

2.11. Proprietari

- Numele și adresa companiei;

- Identificatorul proprietarului;

- Identificatorul contului analitic creat pe baza standardului definit de autoritățile române.

2.12. Active

- Identificatorul unic de inventar al activului;

- ID-ul contului analitic creat pe baza standardului definit de autoritățile române;

- Descrierea activului;

- Informațiile tuturor furnizorilor, inclusiv ale furnizorilor istorici;

- Data comenzii de cumpărare a activului;

- Data achiziției activului (de obicei data livrării);

- Data punerii în funcțiune a activului;

- Numele și codul unic standardizat al furnizorului activului;

- Scopul raportării (comercial, fiscal în țara 1, fiscal în țara 2 etc.);

- Clasificarea activului în scopuri de raportare (fiscală);

- Costurile totale de achiziție și/sau producție a activului la începutul și sfârșitul perioadei de selecție;

- Valoarea totală a cheltuielilor ulterioare capitalizate în investiții pentru activ (valoarea creșterii valorii activelor (reconstrucție, revizie etc.);

- Perioada de viață utilă în ani și luni;

- Valoarea contabilă a achiziției și/sau producției, a transferurilor sau ieșirilor de mijloace fixe în perioada selectată;

- Valoarea contabilă la începutul perioadei de selecție;

- Metoda de amortizare normală;

- Rata de amortizare normală pe an sau lună (depinde de perioada de viață utilă aleasă);

- Suma totală a amortizării normale în timpul perioadei de selecție;

- Valoarea totală a aprecierii;

- Deprecieri extraordinare pentru acest activ în perioada de selecție;

- Valoarea totală a amortizării pentru acest activ;

- Valoarea contabilă la sfârșitul perioadei de selecție;

- Metoda de amortizare extraordinară;

- Valoarea amortizării extraordinare.

3. Secțiunea Înregistrări contabile – Registru Jurnal care include următoarele elemente

- Număr de intrări;

- Totalul tuturor sumelor debitoare;

- Totalul tuturor sumelor creditoare;

- Identificator al jurnalului auxiliar în registrul jurnal sursă sau facturi și plăți în sisteme cu un singur registru;

- Descrierea jurnalului;

- Mecanismul de grupare a jurnalelor;

- Tranzacțiile din registrul jurnal;

- Identificatorul tranzactiei;

- Perioada contabilă;

- Anul perioadei contabile;

- Data documentului;

- Detalii despre persoana sau aplicația care a introdus/ generat tranzacția;

- Tipul tranzacției în jurnal: normală, (automatizată) periodică etc.;

- Descrierea tranzacției în jurnal;

- ID generat de sisteme pentru lot;

- Data capturată de sistem;

- Data înregistrării în GL;

- Cod unic pentru client în format standardizat;

- Cod unic pentru furnizor în format standardizat;

- Identificatorul documentului (creat automat de sistem);

- Identificatorul înregistrării;

- Identificatorul contului analitic creat pe baza standardului definit de autoritățile române;

- Coduri de analiză în registrul jurnal;

- Data efectivă de la care dobânda este percepută (când această dată diferă de data tranzacției);

- Numărul documentului sursă la care se referă linia;

- Codul unic pentru clienți în format standardizat;

- Codul unic pentru furnizor în format standardizat;

- Descrierea liniei de jurnal;

- Suma debitului pentru tranzacție;

- Valoarea creditului pentru tranzacție;

- Informații fiscale pentru linia contabilă.

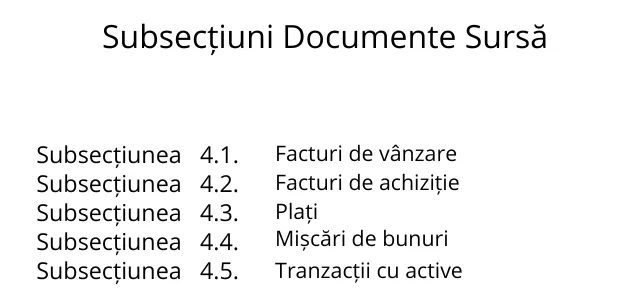

4. Secțiunea Documente Sursă care are în componența ei subsecțiunile

4.1. Facturi de vânzare

- Număr de intrări;

- Totalul tuturor sumelor debitoare;

- Totalul tuturor sumelor creditoare ;

- Structura facturii.

4.2. Facturi de achiziție

- Număr de intrări;

- Totalul tuturor sumelor debitoare;

- Totalul tuturor sumelor creditoare;

- Structura facturii.

4.3. Plați

- Număr de intrări;

- Totalul tuturor sumelor debitoare;

- Totalul tuturor sumelor creditoare;

- Număr unic de referință pentru plată;

- Perioada contabilă;

- Anul perioadei contabile;

- Codul de identificare al tranzacției;

- Data documentului;

- Metoda de plată și descrierea plății;

- Identificatorul generat de sistem pentru lot;

- Număr unic creat de sistem pentru document;

- Detalii despre persoana sau aplicația care a introdus/ generat tranzacția;

- Linia, Numărul liniei de plată și Documentul sursă la care se referă linia;

- Identificatorul contului analitic creat pe baza standardului definit de autoritățile române;

- Cod analiză registrul jurnal;

- Cod unic pentru client în format standardizat;

- Cod unic pentru furnizor în format standardizat,

- Data exigibilității taxei dacă este disponibilă sau, dacă nu este disponibilă, atunci data facturii;

- Descrierea liniei de plată;

- Indicatorul Credit/Debit;

- Descrierea, Suma și Data reducerii/decontării;

- Modalitatea de plată;

- Totaluri informații de plată a taxelor. Pe tip de impozit/ Cod de taxă se sintetizează baza de impozitare și suma impozitului;

- Suma totală Netă (fără taxă);

- Suma totală Brută (inclusiv taxa).

4.4. Mișcări de bunuri

- Numărul de linii de mișcare din perioada selectată;

- Cantitatea de stocuri primite și ieșite în perioada selectată;

- Referință unică la mișcare;

- Data documentului;

- Data și ora înregistrării mișcării;

- Data livrării de bunuri;

- Tipul de mișcare;

- Persoana sau aplicația care a introdus/ generat tranzacția;

- Număr unic creat de sistem pentru document;

- Tipul documentului;

- Numărul de referință al documentului;

- Numărul de linie al documentului;

- Numărul liniei de mișcare;

- Identificatorul contului analitic creat pe baza standardului definit de autoritățile române;

- Număr unic de inventariere;

- Cod unic pentru client în format standardizat;

- Cod unic pentru furnizor în format standardizat

- Detalii referitoare la expediere “de la” și “către”;

- Codul produsului;

- Lot de stocuri, lot, identificare în serie;

- Cantitatea de mărfuri și Unitatea de măsură cantitativă;

- Factorul de conversie al unității de măsură cantitativă (UOM) în unitatea de măsură (UOM) a stocului fizic (Sistemul Internațional de Măsuri);

- Valoarea liniei de tranzacție așa cum este înregistrată în contabilitate;

- Tipul mișcării la nivel de linie/articol. (de ex. producția conține utilizarea componentelor, obținerea produsului finit, pierderi tehnologice);

- Justificarea mișcării.

4.5. Tranzacții cu active

- Numărul de linii de mișcare în perioada selectată;

- Identificarea unică a tranzacției;

- Identificator unic al activului;

- Codul pentru tipul tranzacției;

- Descrierea tipului tranzacției;

- Data înregistrării tipului de tranzacție;

- Informații despre furnizorul activului;

- Identificatorul tranzactiei;

- Valorile tranzacției (pot diferi în funcție de tipul de evaluare a activelor);

- Numele furnizorului adresei;

- Cod unic pentru furnizor în format standardizat;

- Informații cu privire la adresa furnizorului activului;

- Scopul raportării (comerciale, fiscale în țara 1, fiscale în țara 2 etc.);

- Costul de achiziție și/sau de producție a tranzacției cu activele aferente;

- Valoarea contabilă a tranzacției cu activele respective;

- Valoarea netă a tranzacției.

Ce secțiuni se raportează din Fișierul Standard de Control SAF-T prin Declarația informativă D406

În tara noastra, schema SAF-T este foarte complexă și așa cum am văzut include informații din Registrul jurnal, Registrele de casă și bancă, Registrul mijloacelor fixe și Registrul de inventar. Însă, nu toate acestea se completează / raportează deodată. Unele trebuie transmise lunar sau trimestrial în funcție de perioada fiscală utilizată pentru TVA, altele se transmit doar o data pe an, iar altele doar la solicitarea organelor fiscale.

Secțiuni de completat pentru raportarea lunară sau trimestrială, în funcție de perioada fiscală utilizată pentru TVA

- Antetul

- din Fișierele Master

2.1. Conturile contabile – Registrul Jurnal

2.3. Clienți

2.4. Furnizori

2.5. Tabelă Taxe

2.6. Tabelă UOM/Unități de Măsură

2.7. Tabelă Tipuri Analiză

2.9. Produse

- Înregistrări Contabile – Registrul Jurnal

- din Documentele Sursă

4.1. Facturi de Vânzare

4.2. Facturi de Achiziții

4.3. Plăți

Secțiuni de completat pentru raportarea pentru societățile nerezidente înregistrate în scopuri de TVA și care nu au obligația ținerii unei evidențe contabile în România

- Antetul

- din Fișierele Master

2.5. Tabelă Taxe

2.6. Tabelă UOM/Unități de Măsură

2.9. Produse

- din Documentele Sursă

4.1. Facturi de Vânzare

4.2. Facturi de Achiziții

Secțiuni de completat pentru raportarea la cererea ANAF

- Antetul

- din Fișierele Master

2.1. Conturile contabile – Registrul Jurnal

2.5. Tabelă Taxe

2.6. Tabelă UOM

2.7. Tabela Tipuri Analiză

2.8. Tabelă Tipuri Mișcări

2.9. Produse

2.10.Stocuri

2.11. Proprietari

- din Documentele Sursă

4.4 Mișcări Bunuri

Secțiuni de completat pentru raportarea anuală, în funcție de anul financiar al contribuabilului

- Antetul

- din Fișierele Master

2.1. Registrul Jurnal

2.7. Tabelă Tipuri Analiză

2.12. Active

- din Documentele Sursă

4.5. Tranzacții cu Active

Ce este Declarația informativă D406

Declarația informativă D406 este formularul prin intermediul căruia se transmite online Fișierul SAF-T, completat cu toate datele prezentate mai sus. Aceasta declarație va fi generată automat de aplicația informatică folosită pentru a completa SAF-T, preluand în mod automat din acel fișier toate informațiile pe care noi le-am introdus.

Să ne reamintim ca fișierul SAF-T este un document xml în care datele sunt stocate într-un mod standardizat. Prin urmare, Declarația D406 este o interfața care face posibilă accesarea acelor date.

De pe site-ul ANAF poate fi descarcat programul Soft-J care face verificările și validările sintactice și semantice în Fișierul Standard de Control Fiscal SAF-T, și generează în mod automat D406 în format pdf cu xml atasat.

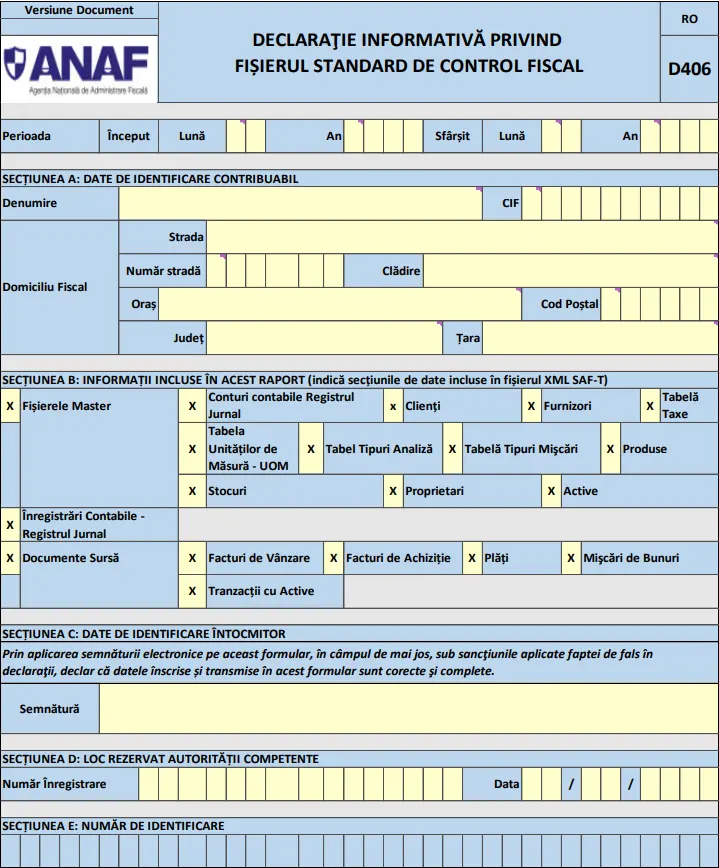

Modelul formularului Declarație informativă D406

Vom remarca pe Modelul de Declarație D406 cinci secțiuni numerotate de la A la E și câmpuri în doua culori, albastru și galben.

Câmpurile albastre reprezinta etichete (adică denumirile secțiunilor) și sunt organizate într-o structură similară cu fișierul xml în care completăm datele.

Câmpurile galbene sunt cele în care vor apărea în mod automat informațiile preluate de aplicația informatică din fișierul SAF-T.

Componența secțiunilor formularului D406

Secțiunea A include datele de identificare ale contribuabilului și acestea se preiau în mod automat din fișierul xml.

Secțiunea B are aceeași structură cu fișierul xml de unde datele se preiau în mod automat. Atunci când datele sunt existente în respectiva secțiune din fișierul xml, pe Declarația D406 căsuța din dreptul câmpului aferent va apărea marcată cu “x”.

În Secțiunea C se face identificarea persoanei care depune Declarația D406 și include semnătura electronică.

În Secțiunea D, ANAF va aloca un număr de înregistrare ca dovadă că documentul a fost depus.

Iar în Secțiunea E va apărea Numărul unic de Identificare generat de programul prin intermediul căruia se generează declarația.

După completarea Fișierului SAF-T și generarea Declarației D406, aceasta se încarcă online în Portalul ANAF și se transmite. Într-o primă fază documentul va fi procesat și în funcție de situație, vor fi generate mesaje de validare, eroare sau atenționare.

Care este diferenta dintre D406 și D406T

Pentru că implementarea raportării prin intermediul D406 poate fi un proces destul de complicat, ANAF a pus la dispoziția contribuabililor formularul D406T.

Acesta reprezintă este o declarație folosită strict pentru testare. Prin urmare, informațiile NU vor fi păstrate sau prelucrate de ANAF. În schimb, prin intermediul D406T contribuabilul are posibilitatea să-și testeze fișierul SAF-T și sistemele informatice pentru a se asigura că poate depune declarația D406 corectă, completă și la timp.

De reținut: chiar și pentru depunerea Declarației de testare D406T, este necesară deținerea unui certificat digital calificat pentru depunerea formularelor fiscale și informative în format electronic și opțional pentru utilizarea Spațiului Privat Virtual (SPV).

Programul de testare voluntară prin intermediul declarației Informative D406T va rămâne în permanență la dispoziția contribuabililor pentru testări în privința pregătirii și depunerii

declarațiilor în format digital.

Cine are obligația de a depune Declarația informativă D406 Fișierul Standard de Control Fiscal (SAF-T)

Contribuabili care conform legii au obligația să depună Fișierul SAF-T prin intermediul Declarației informative D406 sunt:

- Regiile autonome;

- Institutele naționale de cercetare-dezvoltare;

- Societățile

- pe acțiuni (S.A.)

- în comandită simplă (SCS) și pe acțiuni (SCA)

- în nume colectiv (SNC)

- cele cu răspundere limitată (S.R.L.)

- societățile/companiile naționale;

- Organizațiile cooperatiste

- meșteșugărești (OC1)

- de consum (OC2)

- de credit (OC3);

- Unitățile fără personalitate juridică din România, care aparțin unor persoane juridice cu sediul în străinătate;

- Persoanele juridice străine

- care desfășoară activitate prin intermediul unui sediu permanent/mai multor sedii permanente în România

- care au locul de exercitare a conducerii efective în România;

- Asociațiile cu scop patrimonial și asociațiile/persoanele fără scop patrimonial;

- Organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislația pieței de capital, fondurile de pensii facultative, fondurile de pensii administrate privat și alte entități organizate pe baza Codului civil;

- Societățile nerezidente care au în România un cod de înregistrare în scopuri de TVA (contribuabilii înregistrați prin înregistrare directă, contribuabilii înregistrați prin reprezentant fiscal, sediile fixe);

- Alte persoane juridice, care nu se regăsesc menționate în mod expres în lista categoriilor de contribuabili care nu vor avea obligația de depunere a fișierului SAF-T (D406);

Cine NU trebuie să depună D406

Contribuabilii care conform legii NU vor avea obligația de depunere a fișierului SAF-T sunt:

- Persoanele fizice autorizate;

- Întreprinderile

- individuale

- familiale;

- Persoanele fizice care desfășoară activități cu scop lucrativ (PFL);

- Asociațiile familiale (ASF);

- Societățile profesionale

- de avocați cu răspundere limitată (SPAR) și cabinetele individuale de avocat;

- notariale și birourile individuale notariale

- practicieni în insolvență (SPI);

- Cabinetele medicale individuale (CMI);

- Întreprinderile profesionale unipersonale cu răspundere limitată (URL);

- Instituțiile publice (PUB) indiferent de sursa lor de finanțare sau de categoria de contribuabili la care sunt încadrate;

- Autoritățile administrative, indiferent de sursa lor de finanțare;

Când devine obligatorie depunerea Declarației Informative D406 privind Fișierul Standard de Control Fiscal (SAFT)

Obligativitatea depunerii S406 intervine la următoarele date de referință stabilite prin lege:

1 ianuarie 2022

pentru mari contribuabili încadrați în aceasta categorie la data de 1 ianuarie 2022, care au făcut parte din această categorie și în anul 2021.

1 iulie 2022

pentru noii mari contribuabili încadrați astfel la data de 1 ianuarie 2022, care nu au făcut parte din această categorie în anul 2021.

1 ianuarie 2023

- pentru contribuabilii mijlocii încadrați în categoria aceasta la data de 31 decembrie 2021;

- contribuabilii care la data de 31 decembrie 2021 erau încadrați în categoria marilor contribuabili, iar începând cu data de 01 ianuarie 2022 sunt încadrați în categoria contribuabililor mijlocii.

1 ianuarie 2025

- contribuabilii mici încadrați în aceasta categorie la data de 31 decembrie 2021;

- contribuabilii care la data de 31 decembrie 2021 erau încadrați în categoria marilor contribuabili sau a celor mijlocii, iar începând cu data de 01 ianuarie 2022 sunt încadrați în categoria contribuabililor mici;

- contribuabilii nerezidenți înregistrați doar în scop de TVA în România.

După aceste date de referință, pentru contribuabilii nou încadrați în aceste categorii, obligativitatea va interveni de la data efectivă a înregistrării în categoria respectivă. Astfel, prima depunere se va face în ultima zi a lunii care urmează perioadei pentru care se face raportarea, ulterior datei de referință pentru categoria în care au fost înregistrați/încadrați.

Pentru cei care au fost încadrați într-o categorie care avea obligația depunerii Declarației Informative D406, iar ulterior sunt încadrați într-o categorie pentru care nu s-a împlinit data de referință pentru depunerea declarației continuă să raporteze fișierul standard de control prin depunerea de Declarații Informative D406.

Cum știm în ce categorie de contribuabili se încadrează firma noastră

Atat pentru marii contribuabili cât și pentru contribuabilii mijlocii criteriile de selecție sunt:

- specifice

- de bază

- de continuitate

Marii Contribuabili

Eligibilitatea marilor contribuabili este reglementată de Ordinul nr. 3.609 din 15 decembrie 2016 și sunt considerați eligibili contribuabilii care se încadrează în una dintre următoarele categorii:

- a) BNR, societăţile bancare, societăţile de asigurări, societăţile de investiţii financiare, Societatea Română de Televiziune, Societatea Română de Radiodifuziune;

- b) persoanele juridice române înfiinţate potrivit prevederilor Legii societăţilor nr. 31/1990, republicată, cu modificările și completările ulterioare, inclusiv entităţile rezultate în urma fuziunii cu alţi contribuabili;

- c) sucursalele contribuabililor persoane juridice străine care îşi desfăşoară activitatea pe teritoriul României;

- d) regiile autonome, companiile și societăţile naţionale și societăţile cu capital majoritar sau integral de stat;

- e) institutele naţionale de cercetare-dezvoltare organizate potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică și dezvoltarea tehnologică, aprobată cu modificări și completări prin Legea nr. 324/2003, cu modificările și completările ulterioare.

Lista nominală a marilor contribuabili care vor fi administraţi de către Direcţia Generală de Administrare a Marilor Contribuabili începând cu data de 1 ianuarie 2022 conform criteriilor de selecţie prevăzute de O.P.A.N.A.F. nr. 1721 din 29 octombrie 2021 modificat prin O.P.A.N.A.F. nr. 83 din 26 ianuarie 2022 poate fi consultată pe site-ul ANAF.

Contribuabilii mijlocii

Eligibilitatea contribuabililor mijlocii este reglementată de Ordinul nr. 3.610 din 15 decembrie 2016 privind organizarea activității de administrare a contribuabililor mijlocii și sunt considerați eligibili contribuabilii care se încadrează în una dintre următoarele categorii:

- a) persoanele juridice române înființate potrivit prevederilor Legii societăților nr. 31/1990, republicată, cu modificările și completările ulterioare, inclusiv entitățile rezultate în urma fuziunii cu alți contribuabili;

- b) sucursalele contribuabililor persoane juridice străine care își desfășoară activitatea pe teritoriul României;

- c) regiile autonome, companiile și societățile naționale și societățile cu capital majoritar sau integral de stat;

- d) institutele naționale de cercetare-dezvoltare organizate potrivit prevederilor Ordonanței Guvernului nr. 57/2002 privind cercetarea științifică și dezvoltarea tehnologică, aprobată cu modificări și completări prin Legea nr. 324/2003, cu modificările și completările ulterioare.

Listele nominale cu contribuabilii mijlocii (inclusiv sedii secundare) care vor fi administrați de către direcțiile generale regionale ale finanțelor publice (Ploiești, Timișoara, Cluj-Napoca, Iasi, Brasov, Craiova și Galați) precum și de către Direcția generală regională a finanțelor publice București pot fi consultate pe pagina ANAF

Important: În aceste liste contribuabilii marcaţi cu * se predau în administrarea D.G.A.M.C. începând cu data de 1 ianuarie 2022 conform conform criteriilor de selecţie prevăzute de O.P.A.N.A.F. nr. 1721 din 29 octombrie 2021 modificat prin O.P.A.N.A.F. nr. 83 din 26 ianuarie 2022.

Contribuabilii mici

Toți ceilalți contribuabili care nu se regăsesc în aceste liste sunt considerați contribuabili mici.

Care sunt termenele limită de depunere a D406

Așa cum deja bine știm, Declarația informativă D406 Fișierul Standard de Control Fiscal (SAF-T) se depune în format electronic. Exista date limita stabilite pentru transmiterea ei către ANAF și este foarte important să ținem cont de faptul că fiind în sistem încă nou, este posibil să apară probleme.

Tocmai din acest motiv este recomandat să pregătim și să depunem din timp D406, și să nu așteptăm până în ultima zi.

Iată care sunt termenele limită de respectat pentru depunerea Declarației:

- Pentru alte informații decât cele privind “Stocurile” și “Activele”

până în ultima zi calendaristică a lunii următoare perioadei de raportare (luna/trimestrul

calendaristic, după caz.

- În cazul informațiilor SAF-T privind “Active”

până la termenul de depunere a situațiilor financiare aferente exercițiului financiar pentru care se raportează.

- În cazul informațiilor SAF-T privind -”Stocuri”

la termenul stabilit de organul fiscal, care nu poate fi mai mic de 30 de zile calendaristice

de la data solicitării.

Perioada de grație

Pentru început contribuabililor li se acorda perioade de grație în privința raportării. Acestea se vor calcula pornind de la ultima zi a perioadei de raportare pentru care aceasta se acordă, când obligația de transmitere devine efectivă pentru respectivul contribuabil astfel:

Pentru contribuabilii care au obligația de transmitere lunară a fișierului SAF-T

- Prima raportare – 6 luni

- A doua raportare – cinci luni

- Raportarea a treia – patru luni

- A patra raportare – trei luni

- Raportarea a cincea – doua luni

Pentru contribuabilii care au obligația de transmitere trimestrială a fișierului SAF-T

- Pentru prima raportare – trei luni

Atenție! Pentru depunerea Declarației Informative D406 privind Activele, nu se acordă perioadă de grație.

O putem depune ca o declarație independentă întocmită la nivelul anului financiar pe care îl aplicăm, și trebuie să o transmitem până la data depunerii situațiilor financiare aferente exercițiului financiar la care se referă. Nu este necesar să completăm integral D406, ci doar zonelor indicate pentru Active.

Ce facem dacă depunem Declarația informativă D406 completată greșit

Atunci când depunem prima Declarație Informativă D406, validată pentru perioada corespunzătoare specificului societății noastre (lunara sau trimestriala) aceasta va fi considerată Declarația Inițială.

Dacă însă constatăm anumite erori în Declarația Inițială și pentru aceeași perioada de timp, avem posibilitatea să depunem o a doua Declarație, care va fi considerată automat Declarație rectificativă.

Foarte important de reținut este faptul că dacă am transmis o Declarație inițială cu erori și acestea ne-au fost comunicate de ANAF prin recipisa, va trebui să re-depunem integral declarația informativă D406. Adică Declarația rectificativa va include de fiecare dată întreg fișierul SAF-T, nu doar câmpurile corectate.

Pentru Declarațiile înregistrate cu succes în sistemul informatic ANAF vom primi un „Număr de Înregistrare al Declarației – Internet” și un mesaj specific prin care vom fi informați că declarația depusă este verificată și reținută ca Declarație Informativă D406 validă.

Este indicat să păstrăm o dovadă a conținutului trimis la ANAF pentru că în caz de necesitate, aceasta poate reprezenta un mijloc de probă către organismul de contestație fiscală, instanța de judecată și experții părților.

Ce se întâmplă dacă nu depunem Fișierul Standard de Control Fiscal (SAF-T) prin intermediul Declarației informative D406

Dacă nu depunem la timp declarația informativă D406 vom fi sancționați contravențional conform prevederilor Legii 207/2015 privind Codul de procedură fiscală, art. 337 alin. 1 – Contravenții în cazul declarațiilor recapitulative. Prevederile sunt:

(1) Constituie contravenții următoarele fapte:

- a) nedepunerea la termenele prevăzute de lege a declarațiilor recapitulative reglementate de normele din Codul fiscal privind taxa pe valoarea adăugată;

- b) depunerea de declarații recapitulative incorecte ori incomplete.

(2) Contravențiile prevăzute la alin. (1) se sancționează astfel:

- a) cu amendă de la 1.000 lei la 5.000 lei în cazul săvârșirii faptei prevăzute la lit. a);

- b) cu amendă de la 500 lei la 1.500 lei în cazul săvârșirii faptei prevăzute la lit. b).

(3) Nu se sancționează contravențional:

- a) persoanele care corectează declarația recapitulativă până la termenul legal de depunere a următoarei declarații recapitulative, dacă fapta prevăzută la alin. (1) lit. b) nu a fost constatată de organul fiscal anterior corectării;

- b) persoanele care, ulterior termenului legal de depunere, corectează declarațiile ca urmare a unui fapt neimputabil persoanei impozabile.

Prin urmare, tot în conformitate cu aceste prevederi legale nu vom fi sancționați contravențional dacă:

- am noi am identificat o eroare și corectăm Fișierul SAF-T până la termenul legal de depunere a următoarei Declarații informative D406;

- transmitem o declarație cu erori care ne sunt semnalate prin recipisă si corectam fișierul în maxim 10 zile calendaristice de la data notificării erorii de depunere;

De reținut: Dacă depunem o Declarație D406 din care lipsesc informații, sau acestea sunt incorecte sau incomplete, declarația va fi invalidată iar noi vom fi informați despre acest fapt printr-o recipisă.

Cum depunem Declarația informativă D406

Pentru depunerea Declarației Informative D406 avem la dispoziție doua variante online:

- serviciul public digital al ANAF unde vom accesa Servicii online – Depunere declarații;

- www.e-guvernare.ro serviciul Depunere declarații ANAF.

Atenție! Declarația informativă D406 se depune doar online. Nu există variantă de depunere la ghișeu.

De asemenea, este important să știm că pentru a transmite prin internet Declarația D406 trebuie să avem o semnătură electronică. Aceasta se obține printr-un certificat digital de la furnizorii de servicii de certificare acreditați în condițiile Legii 455/2001 privind semnătura electronică.

Etape de parcurs pentru depunerea D406

Pentru a depune Declarația D406 va trebui să facem următorii pași:

- Generăm fișierul SAF-T pe baza evidențelor contabile, fiscale și de gestiune. Trebuie să facem acest lucru prin intermediul unei aplicații proprii.

- Verificăm fișierul prin programul Validator Soft J pus la dispoziție de ANAF

- Generăm Declarația D406 în format pdf cu fișier xml atașat

- Semnăm declarația electronic cu certificat digital calificat

- Transmitem declarația on-line către ANAF

- Primim recipisa care ne spune că:

- încărcarea și validarea s-au realizat fără erori

- încărcarea s-a realizat cu succes însă la validare au fost identificate erori

Acest ultim pas va fi făcut în mod automat de către sistemul ANAF și vom primi recipisa în Spațiul Privat Virtual (SPV). De asemenea, imediat după ce ajunge un nou document (recipisă, erori, avertismente, etc.) în SPV, vom primi și pe email o notificare cu privire la acest fapt. Aceste notificari sunt gratuite dar avem și posibilitatea de a primi contra cost notificări prin SMS.

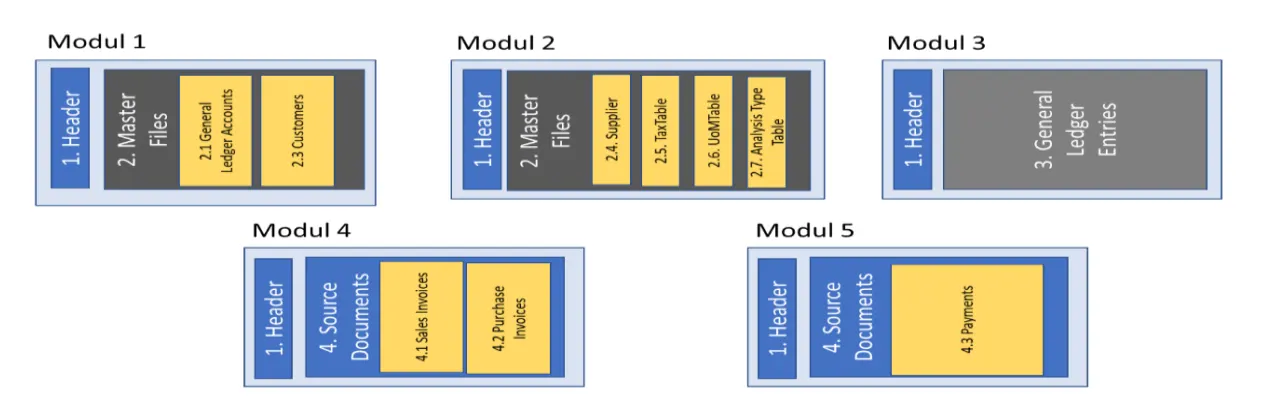

Ce este Raportarea Modală

Exista și posibilitatea de a transmite D406 fractionat pe module. Ca regulă generală, fiecare transmitere de declarații modale trebuie să includă obligatoriu secțiunea Antet.

Pe langa aceasta, primul modul va include Secțiunea Master cu cel puțin una dintre subsectiunile aferente. Un detaliu important: o subsecțiune trebuie inclusă integral într-un singur modul. Vom proceda la fel pentru celelalte secțiuni.

Exemplu raportare SAF-T în trei module

| Modul 1 | Modul 2 | Modul 3 |

| Secțiunea 1 Antet | Secțiunea 1 Antet | Secțiunea 1 Antet |

| Secțiunea 2 Fișierele Master

– în întregime |

Secțiunea 3 Înregistrări Contabile Registrul Jurnal

– în întregime |

Secțiunea 4 Documente Sursă

– în întregime |

Exemplu de raportare SAF-T în cinci module

| Modul 1 | Modul 2 | Modul 3 | Modul 4 | Modul 5 |

| Secțiunea 1 Antet | Secțiunea 1 Antet | Secțiunea 1 Antet | Secțiunea 1 Antet | Secțiunea 1 Antet |

| din Secțiunea 2 Fișierele Master, subsecțiunile:

– Conturi contabile (în întregime) – Registru Jurnal Clienţi (în întregime) |

din Secțiunea 2

Fișierele Master, subsecțiunile: – Furnizori (în întregime) – Tabelă Taxe (în întregime) – Tabela unităților de măsură – UOM (în întregime) – Tabelă Tipuri de Analiză (în întregime) |

din Secțiunea 3 Înregistrări Contabile Registrul Jurnal

– în întregime |

din Secțiunea 4 Documente Sursă subsecțiunile:

– Facturi de vanzare (în întregime) – Facturi de achiziție (în întregime) |

din Secțiunea 4 Documente Sursă subsecțiunea

– Plăţi (în întregime) |

Legislație în vigoare

- Ordinul ANAF 373 din 9 martie 2022 pentru modificarea anexei nr. 5 la Ordinul președintelui Agenției Naționale de Administrare Fiscală nr.1783/2021 privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare, procedura și condițiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/platitori sunt obligate să transmită fișierul standard de control fiscal;

- Lista nominală a marilor contribuabili care vor fi administraţi de către Direcţia Generală de Administrare a Marilor Contribuabili începând cu data de 1 ianuarie 2022 conform criteriilor de selecţie prevăzute de O.P.A.N.A.F. nr. 1721 din 29 octombrie 2021 modificat prin O.P.A.N.A.F. nr. 83 din 26 ianuarie 2022

- ORDIN Nr. 1783/2021 din 4 noiembrie 2021 privind natura informaţiilor pe care contribuabilul/plătitorul trebuie să le declare prin fişierul standard de control fiscal, modelul de raportare, procedura și condiţiile de transmitere, precum și termenele de transmitere și data/datele de la care categoriile de contribuabili/plătitori sunt obligate să transmită fişierul standard de control fiscal

- Ordin 1782 din 4 noiembrie 2021 pentru aprobarea numărului de contribuabili mari și a Listei marilor contribuabili

- ORDIN Nr. 1721/2021 din 29 octombrie 2021 privind organizarea activităţii de administrare a marilor contribuabili

- ORDONANŢĂ Nr. 11/2021 din 30 august 2021 pentru modificarea și completarea Legii nr. 207/2015 privind Codul de procedură fiscală și reglementarea unor măsuri fiscale

+și+depunerea+acestuia+prin+intermediul+Declarației+informative+D406){kind=link}